บทความนี้จะสรุปข้อมูลเกี่ยวกับตลาดทองคำสำหรับปี 2565 ดังนี้:

- ราคาทองคำได้เปลี่ยนแปลงอย่างไรในช่วง 3 ปี ที่ผ่านมา

- สถานการณ์พื้นฐานในตลาดทองคำคืออะไร

- อะไรคือแหล่งที่มาของอุปสงค์และอุปทานของเรา?

- ทองคำมีปฏิกิริยาอย่างไรต่อการกระทำของธนาคารกลาง

- จะเกิดอะไรขึ้นกับทองคำหลังจากการขึ้นอัตราดอกเบี้ยครั้งแรกของเฟดในปี 2565

- แนวโน้มราคาทองคำในอนาคตจะเป็นอย่างไร

ความผันผวนของราคาทองคำใน 3 ปีที่ผ่านมา

ทองคำเริ่มเป็นปรากฏการณ์ในปี 2562 และต่อเนื่องมาในปี 2563 นักลงทุนคาดว่าทองคำจะเริ่มมีแนวโน้มขาขึ้นในระยะยาว ซึ่งคล้ายกับช่วงต้นของสหัสวรรษนี้ ที่จะสิ้นสุดในปี 2554 ราคาทองคำแตะระดับสูงสุดใหม่ตลอดกาลเหนือ 2,000 ดอลลาร์ต่อออนซ์ในเดือนสิงหาคมปี 2563 หลังจากนั้นราคาเริ่มลดลง แม้จะมีความคาดหวังในเชิงบวก แต่ทองคำไม่ใช่สินทรัพย์ที่นักลงทุนนิยมนักและเริ่มอ่อนค่าลงในปี 2564 อย่างไรก็ตาม ราคาทองคำยังคงสูงอยู่เมื่อพิจารณาจากค่าเฉลี่ยระยะยาว ซึ่งอาจส่งผลดีต่อนักลงทุนทั้งในระยะสั้นและระยะยาว

ปี 2565 อาจกลายเป็นปีที่พิเศษสำหรับสินทรัพย์หลายประเภท เศรษฐกิจโลกยังคงต่อสู้กับการแพร่ระบาด แม้จะมีความหวังว่าสถานการณ์นี้จะใกล้ถึงจุดสิ้นสุดแล้ว การดำเนินการที่รุนแรงของรัฐบาลสามัญและธนาคารกลางทั่วโลกในช่วงสองปีที่ผ่านมาไม่เพียงแต่ส่งผลให้ราคาสินทรัพย์จำนวนมากเพิ่มขึ้นอย่างมหาศาล แต่เหนือสิ่งอื่นใดคือการเพิ่มขึ้นของราคาสินค้าอุปโภคบริโภค ภายใต้สถานการณ์เช่นนี้ ดูเหมือนว่าทองคำน่าจะไปได้สวยทีเดียว อย่างไรก็ตาม อัตราเงินเฟ้อที่สูงอาจส่งผลต่อการปรับขึ้นอัตราดอกเบี้ย ซึ่งในทางทฤษฎีน่าจะมีผลกระทบต่อราคาทองคำ

ทองคำมีช่วงเวลาที่ยอดเยี่ยมในช่วงสองปีที่ผ่านมาของทศวรรษที่แล้ว การเริ่มต้นนั้นไม่เป็นไปในเชิงบวกนัก แม้ว่าในขณะเดียวกันราคาตลาดทองคำที่ลดลงเองก็ไม่มีนัยสำคัญ เมื่อพิจารณาจากพฤติกรรมของราคาทองคำในอดีต

ที่มา: Bloomberg, xStation5

ปัจจัยพื้นฐาน

แหล่งการอุปสงค์ใดที่สำคัญสุด?

ความสัมพันธ์ระหว่างอุปสงค์และอุปทานมีความสำคัญในการวิเคราะห์ราคาวัตถุดิบ หากทรัพยากรของวัตถุดิบที่กำหนดสามารถพบเจอง่ายในตลาด ชัดเจนว่าวัตถุดิบนั้นๆ จะค่อนข้างถูก ในขณะเดียวกัน หากการขุดหาหรือการผลิตไม่สามารถตอบสนองความต้องการได้ วัตถุดิบดังกล่าวก็จะมีราคาแพงขึ้นอย่าหลีดเลี่ยงไม่ได้ ไม่ต่างกับทองคำ แม้ว่าจะมีปัจจัยสำคัญอื่นๆ เข้ามาเกี่ยวข้อง โดยเฉพาะอย่างยิ่ง ความจริงที่ว่ามีวัตถุดิบปริมาณเล็กน้อยในเปลือกโลก การขุดหาทองคำขึ้นอยู่กับสองปัจจัยหลัก: อันแรกคือการขุดเจาะและที่สองคือการรีไซเคิลทองคำ เนื่องจากเป็นโลหะที่มีค่ามาก จึงสามารถเก็บกู้คืนได้เกือบทุกกรณี ยิ่งไปกว่านั้น ต้นทุนของกระบวนการดังกล่าวต่ำกว่าต้นทุนในการสกัดเอง

เมื่อวิเคราะห์ถึงแหล่งอุปสงค์ สถานการณ์จะซับซ้อนขึ้นเล็กน้อย มี 4 ภาคหลักได้แก่ เครื่องประดับ การลงทุน เทคโนโลยี และภาคธนาคารกลาง เครื่องประดับทองคำเป็นแหล่งอุปสงค์ที่ใหญ่ที่สุดต่อปีต่อภาคส่วน และได้ลดลงในช่วงหลายทศวรรษที่ผ่านมา แต่ก็ยังมีสัดส่วนประมาณ 50% ของแหล่งอุปสงค์ทั้งหมด ภาคอุตสาหกรรม (เช่น เทคโนโลยีชั้นสูงหรือทันตกรรม) ส่วนใหญ่จะไม่เกิน 10% และหนึ่งในสี่ของแหล่งอุปสงค์มาจากนักลงทุนในตลาดทองคำ แม้ว่าแหล่งอุปสงค์นี้มีความผันผวนมากที่สุด ซึ่งจะเป็นตัวกำหนดแนวโน้มราคาในระดับสูงอีกด้วย สถานการณ์คล้ายคลึงกันสำหรับภาคธนาคารกลางแม้ว่าความผันผวนจะต่ำกว่ามากเมื่อเทียบกับภาคการลงทุน โดยทั่วไปแล้ว ภาคธนาคารกลางและสถาบันการเงินอื่นๆ คิดเป็น 10-15% ของอุปสงค์ทองคำทั่วโลก

สัดส่วนอุปสงค์ในปี 2564 ที่มา: WGC, XTB

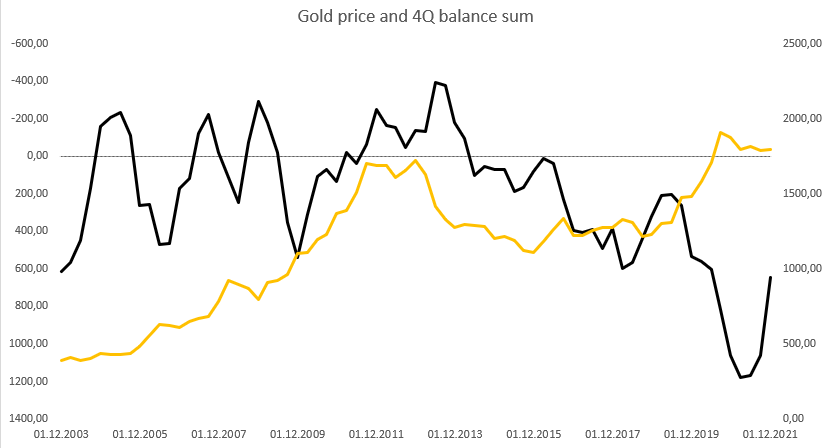

การล่มสลายของอุปสงค์เครื่องประดับในช่วงการระบาดใหญ่ไม่ได้ส่งผลดีต่อราคาทองคำอย่างแน่นอน แต่ดังที่ประวัติศาสตร์ได้แสดงให้เห็นอุปสงค์ในภาคการลงทุนและธนาคารกลางเป็นตัวขับเคลื่อนแนวโน้มตลาดที่ยาวนานขึ้น เครื่องประดับมีความสำคัญในแต่ละช่วงตามฤดูกาลเช่น ทองคำมักถูกซื้อช่วงเทศกาลและวันหยุดในประเทศต่างๆ เช่น อินเดียและจีน ซึ่งเป็นผู้ซื้อทองคำรายใหญ่ที่สุดของโลก อุปสงค์ด้านการลงทุนเริ่มโดดเด่นในช่วงต้นทศวรรษที่ผ่านมา โดยเฉพาะในช่วงที่มีการระบาดใหญ่ อย่างไรก็ตามปริมาณการลงทุนปรับตัวลดลงเมื่อสิ้นปี 2563 ดังแสดงในกราฟด้านล่าง ความสัมพันธ์ระหว่างอุปสงค์ด้านการลงทุนกับภาคธนาคารกลางสำหรับราคาทองคำในช่วง 10 ปีที่ผ่านมาค่อนข้างสูง อย่างไรก็ตาม ส่วนแบ่งของภาคการลงทุนและภาคธนาคารกลางลดลงจำนวนมากในปี 2564 ซึ่งสะท้อนถึงความอ่อนแอที่อาจเกิดขึ้นกับตลาดทองคำ อย่างไรก็ตาม ทองคำยังสามารถรักษาระดับราคาให้อยู่ในระดับสูงได้ เหตุผลหลักมาจากการฟื้นตัวของกลุ่มอุปสงค์เครื่องประดับและความไม่แน่นอนสูงในตลาดอย่างต่อเนื่อง

ราคาทองคำ และส่วนแบ่งภาคการลงทุนและภาคธนาคารกลางในอุปสงค์ทองคำทั่วโลก

ทีมา: WGC, XTB

ทองคำเป็นสินทรัพย์พิเศษซึ่งเมื่ออุปทานล้นเกินขนาดก็ไม่สามารถส่งผลกระทบต่อราคาตลาดหากอุปสงค์ภาคการลงทุนแข็งแกร่งเช่นเดียวกัน ในกรณีเช่นนี้ทางผู้ผลิตจะดำเนินเพิ่มการผลิต อย่างไรก็ตาม ไตรมาสที่แล้วมีอุปทานส่วนเกินในตลาดทองคำเพิ่มขึ้นอย่างมาก ค่าเฉลี่ยเคลื่อนที่ใน 4 ไตรมาสแสดงให้เห็นว่าอุปทานเกินอุปสงค์มากที่สุดเท่าที่เคยมีมา สถานการณ์เปลี่ยนแปลงไปเมื่อปลายปี 2564 ซึ่งหากไม่มีการปรับราคาลงก่อนเวลาอันควร การเคลื่อนไหวในตลาดอาจถูกจำกัด นอกจากนี้ หากอุปทานส่วนเกินยังคงลดลงอย่างต่อเนื่อง อาจส่งผลดีต่อราคาเช่นเดียวกับในปี 2552-2554 และ 2560-2561

การลดอุปทานส่วนเกินในตลาดทองคำอาจเป็นสัญญาณที่สำคัญสำหรับผู้ซื้อ เมื่อพิจารณาจากสถิติพฤติกรรมของราคาทองคำหลังการปรับขึ้นอัตราดอกเบี้ยครั้งแรกในรอบ

ที่มา: WGC, XTB

อะไรเป็นสิ่งที่นิยมของตลาดในตอนนี้: ทองคำ หรือ เงินสด ?

ธนาคารกลางได้เปลี่ยนโฉมหน้าของตลาดการเงินในช่วง 20 ปีที่ผ่านมาโดยใช้นโยบายการเงินที่มีความแปลกใหม่ ธนาคารกลางยุโรป (Fed) ธนาคารแห่งอังกฤษ หรือธนาคารแห่งประเทศญี่ปุ่น ได้เผยอย่างไม่เป็นทางการว่า เฟดหลั่งไหลเข้ามาในตลาดด้วยเงินราคาถูกมาก ซึ่งมุ่งเป้าไปที่การลดอัตราดอกเบี้ยในตลาด การขยายตัวของงบดุลของธนาคารกลางที่ใหญ่ที่สุดในโลก 4 แห่งโดยเฉลี่ยอยู่ที่ 13% ต่อปี ปีที่แล้วมีการชะลอตัวลดลงเหลือ 10% อย่างไรก็ตาม ปี 2565 เห็นการเปลี่ยนแปลงเพียงเล็กน้อยหรืออาจจะไม่มีด้วยซ้ำ จากการที่ธนาคารกลางสหรัฐประกาศลดงบดุลลง ในปีที่ผ่านมาการขยายตัวของงบดุลด้วยขนาดเล็กไม่ได้ช่วยนักลงทุนในตลาดทองคำแต่อย่างใด ในทางกลับกัน มันคุ้มค่าที่จะมองว่าทองคำมีการเข้าสู่ตลาดมากแค่ไหน หากเป็นปริมาณมากเมื่อเทียบกับธันบัตร ทองคำจะไม่แตกต่างจากโลหะอุตสาหกรรมอื่นๆ ในกรณีนี้ อุปทานทองคำโดยเฉลี่ยในระยะยาวขยายตัวเกิน 2.5% เล็กน้อย นอกจากนี้ อัตราการเพิ่มขึ้นของอุปทานยังชะลอตัว ซึ่งสัมพันธ์กับปริมาณทองคำที่สะสมในเปลือกโลกอย่างต่อเนื่อง แม้จะมีการขยายตัวด้านอุตสาหกรรมรีไซเคิลทองคำในช่วงไม่กี่ปีที่ผ่านมาและการฟื้นตัวในส่วนของบริษัทเหมืองแร่ แต่อัตราการเติบโตของอุปทานก็ลดลง ซึ่งน่าจะส่งผลดีต่อตลาดในระยะยาว

อุปทานทองคำขยายตัวลดลงและต่ำกว่าค่าเฉลี่ยระยะยาวที่ประมาณ 2.5% ต่อปี

ที่มา: Bloomberg, XTB

ประเด็นสำคัญ - ทองคำจะตอบสนองต่อการปรับขึ้นอัตราดอกเบี้ยอย่างไร?

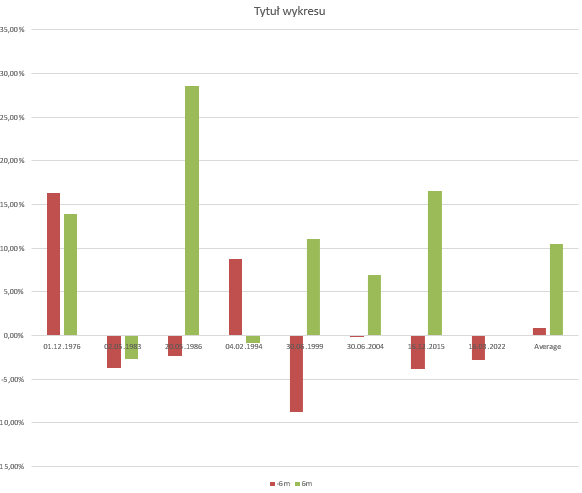

การปรับขึ้นอัตราดอกเบี้ยครั้งแรกในสหรัฐอเมริกาอาจจะเกิดขึ้นในเดือนมีนาคมเนื่องจากอัตราเงินเฟ้อที่สูงและตลาดแรงงานสหรัฐที่แข็งแกร่งมาก เมื่อมองย้อนไปในอดีต จะเห็นว่าทองคำทำสถิติได้ไม่ดีก่อนรอบการปรับขึ้นอัตราดอกเบี้ยครั้งแรก นอกจากนี้ ราคาทองคำปกติแล้วจะเพิ่มขึ้นหลังจากการขึ้นอัตราดอกเบี้ยครั้งแรก อย่างไรก็ตาม ราคาเพิ่มขึ้นสูงสุดจะเกิดขึ้นภายใน 6 ถึง 12 เดือนหลังจากการขึ้นอัตราดอกเบี้ยครั้งแรก

ราคาทองคำพุ่งแรงในช่วง 6 เดือนแรกหลังจากการขึ้นอัตราดอกเบี้ย หากเริ่มวิเคราะห์ความผันผวนของราคาทองคำเมื่อเปรียบเทียบกับการปรับขึ้นในเดือนมีนาคม ในมุมมองนี้ ทองคำได้อ่อนค่าลงในขณะนี้

ที่มา: Bloomberg, XTB

ทองคำได้รับค่าเฉลี่ยประมาณ 10% ในช่วง 6 เดือนแรกหลังจากการขึ้นอัตราดอกเบี้ยครั้งแรก (การวิเคราะห์การขึ้นอัตราดอกเบี้ย 7 รอบล่าสุดในสหรัฐอเมริกา) ที่มา: Bloomberg, XTB

เหตุใดราคาทองคำจึงแข็งค่าขึ้นหลังการปรับขึ้นอัตราดอกเบี้ย ในเมื่ออัตราดอกเบี้ยค่อนข้างติดลบสำหรับสินค้าโภคภัณฑ์ ? นั้นเป็นการรับความเสี่ยงและทำกำไรหลักจากการทำคำสั่งขาย ยิ่งไปกว่านั้น จากการเคลื่อนไหวครั้งแรก นักลงทุนควรเตรียมพร้อมสำหรับเศรษฐกิจที่ชะลอตัวและหลีดเลี่ยงความเสี่ยงจากช่วงเวลาที่เลวร้ายต่อไป

สิ่งที่ต้องจับตามองในปี 2565 ?

ปัจจัยสนับสนุน:

- สถิติแสดงให้เห็นว่าทองคำกำลังฟื้นตัวหลังจากการขึ้นอัตราดอกเบี้ยครั้งแรก โดยเฉลี่ย 10% ในช่วง 6 เดือนแรก

- อุปสงค์ของกลุ่มเครื่องประดับฟื้นตัวอย่างแข็งแกร่ง

- อุปสงค์ด้านการผลิตภัณฑ์การลงทุนทองคำที่แข็งแกร่ง

- อัตราการเติบโตของอุปทานต่อตลาดทองคำลดลงต่ำกว่าค่าเฉลี่ยระยะยาว

- อัตราดอกเบี้ยตามจริงของสหรัฐฯ ยังคงติดลบ

นักลงทุนทองคำเผชิญอุปสรรคอะไรบ้าง ?

- การปรับขึ้นอัตราดอกเบี้ยไม่เป็นผลดีต่อทองคำ

- อัตราผลตอบแทนพันธบัตรยังค่อนข้างต่ำเมื่อพิจารณาถึงแนวโน้มการปรับขึ้นอัตราดอกเบี้ย

- อุปทานส่วนเกินในตลาดทองคำยังค่อนข้างสูง

- อัตราการขยายตัวของงบดุลของธนาคารกลางลดลงอย่างมาก การคาดการณ์ของตลาดบ่งชี้ว่าแนวโน้มนี้จะรุนแรงขึ้น

- การขยายตัวของตลาดที่ลดลงต่ำกว่าค่าเฉลี่ยระยะยาวอาจส่งผลลบต่อราคาทองคำ

- อัตราดอกเบี้ยตามจริงติดลบ แต่สามารถเปลี่ยนแปลงได้ตลอดเวลา

การคาดการณ์ของตลาดระบุว่าสหรัฐฯ จะขึ้นอัตราดอกเบี้ย 5 ครั้งในปีนี้ เส้นโค้งไปข้างหน้าบ่งชี้การควบรวมกิจการระหว่าง 1,800 ถึง 1,850 ดอลลาร์ในปีหน้า ในขณะเดียวกัน ค่ามัธยฐานของความคาดหวังในตลาดก็ไม่ได้เป็นไปในเชิงบวกมากนัก และสะท้อนให้เห็นถึงการลดลงอย่างชัดเจน เป็นที่น่าสังเกตว่าในช่วงการขึ้นราคารอบที่แล้ว ราคาทองคำดีดตัวขึ้นในช่วงแรกแต่จะยังคงอยู่ในระยะการรวมตัวจนถึงปี 2561 ซึ่งอาจหมายความว่าทิศทางของราคาทองคำจะคล้ายคลึงกันในเดือนต่อๆ ไป แม้ว่าจะขึ้นกับปัจจัยหลายประการ เช่น การเติบโตทางเศรษฐกิจทั่วโลก สถานการณ์ในตลาดหุ้นหรือสกุลเงินดิจิทัล และนโยบายต่อไปของธนาคารกลาง

ตลาดกำลังตอบสนองต่อการปรับขึ้นอัตราดอกเบี้ย 5 ครั้งในปีนี้ ในทางกลับกัน เส้นโค้งไปข้างหน้าและค่ามัธยฐานของความคาดหวังในตลาดเป็นเชิงลบต่อทองคำ อย่างไรก็ตาม ตามที่ประวัติศาสตร์ได้แสดงให้เห็น การตอบสนองต่อการปรับขึ้นอัตราดอกเบี้ยครั้งแรกเป็นสิ่งสำคัญ และชะตากรรมต่อไปของทองคำจะขึ้นอยู่กับการพัฒนาทั่วโลก

ที่มา: Bloomberg, XTB

อะไรจะเกิดขึ้นอีกต่อไป ?

หากราคาทองคำยังรับแรงกดดันจากผู้ขายจนถึงการปรับขึ้นอัตราดอกเบี้ยครั้งแรก สันนิษฐานได้ว่าปฏิกิริยาต่อการตัดสินของเฟดน่าจะคล้ายกับในอดีต อย่างไรก็ตาม ควรคำนึงว่าการเคลื่อนไหวในแนวโน้มขาขึ้นอาจถูกจำกัดในระยะแรก ในช่วง 6 ถึง 12 เดือนหลังการปรับขึ้นอัตราดอกเบี้ย ราคาทองคำอาจรวมตัวเหมือนในปี 2558 จะขึ้นอยู่กับการเติบโตของเศรษฐกิจโลก สถานการณ์ที่น่าจะเป็นไปได้มากที่สุดเป็นการสันนิษฐานว่าเฟดจะมีการตัดสินคล้ายกับปี 2561 ย้อนกลับไปตอนนั้น ธนาคารกลางเริ่มปรับลดอัตราดอกเบี้ยอย่างรวดเร็วและได้แนะนำโปรแกรม QE ด้วย อย่างไรก็ตาม ควรเน้นว่าทุกอย่างจะขึ้นอยู่กับสภาพเศรษฐกิจและอัตราการเติบโตของเงินเฟ้อ

การเทรด CFDs บนพื้นฐานของเลเวอเรจนั้นมีความเสี่ยงสูง อาจไม่เหมาะสำหรับทุกคน ดังนั้น กรุณาตรวจสอบให้แน่ใจว่าคุณได้ทำความเข้าใจในความเสี่ยงทั้งหมดนั้นแล้ว